Bạn đang quan tâm đến CO mẫu VJ, tuy nhiên bạn không có nhiều thông tin về mẫu này. Còn chần chừ gì mà không cùng Nguyên Anh logistics tìm hiểu chi tiết về vấn đề này!

Định nghĩa về CO mẫu VJ

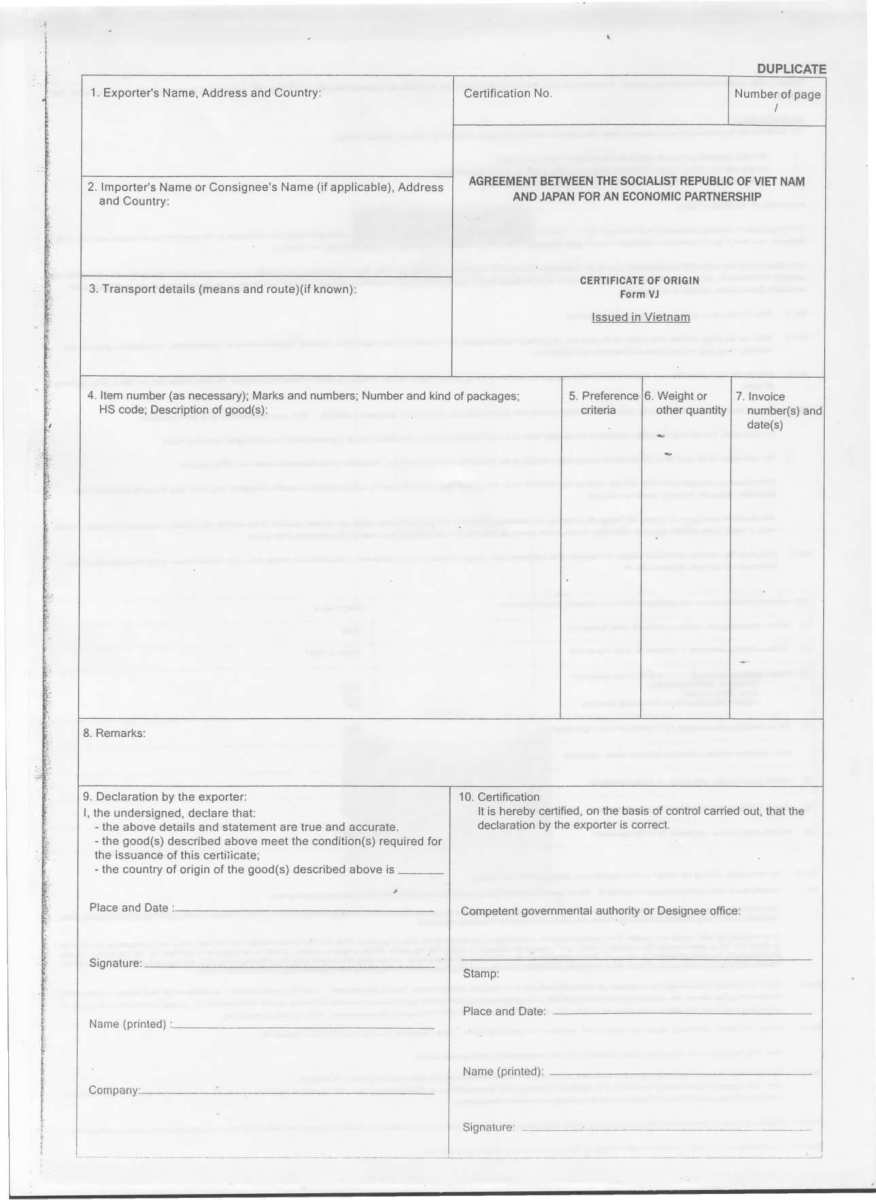

CO mẫu VJ là giấy chứng nhận xuất xứ (Certificate of Origin) chứng nhận hàng hóa được sản xuất, nguồn gốc tại Việt Nam hoặc Nhật Bản. CO form VJ được phòng quản lý xuất nhập khẩu cấp theo Hiệp định thương mại xong phương (FTA) giữa Việt Nam và Nhật Bản. Theo đó, hàng hóa giao thương giữa 2 nước, nếu chủ hàng xuất trình được CO form VJ phù hợp, sẽ được hưởng mức thuế suất nhập khẩu ưu đãi đặc biệt. Từ đó, doanh nghiệp sẽ tăng được lợi thế cạnh tranh của mình trên thị trường.

Bên cạnh chứng minh được nguồn gốc hàng hóa, tạo sự tin tưởng thương mại giữa đối tác. CO còn có tác dụng lớn khác là giảm thuế suất nhập khẩu. Cụ thể, khi xuất trình được CO hợp lệ, doanh nghiệp nhập khẩu được hưởng thuế suất ưu đãi đặc biệt, có thể là 0%, tùy thuộc mặt hàng nhập khẩu.

Khi một doanh nghiệp Việt Nam nhập khẩu hàng hóa từ Nhật Bản về. Khi làm thủ tục Hải quan và xuất trình được bộ CO VJ phù hợp thì sẽ được miễn giảm thuế. Ở chiều ngượi lại, khi nhà cung cấp Việt Nam có hợp đồng xuất khẩu hàng hóa sang Nhật Bản và xin cấp thành công bộ CO form VJ. Lợi ích đầu tiên là có thể chứng minh nguồn gốc hàng hóa được sản xuất tại Việt Nam. Thứ hai, người nhập khẩu cũng sẽ được hưởng mức thuế suất ưu đãi nhập khẩu.

Bài viết này sẽ hướng dẫn quý khách hàng trình tự xin cấp CO form VJ chi tiết và đầy đủ nhất. Trong trường hợp doanh nghiệp không có bộ phận pháp chế riêng, Nguyên Anh cung cấp dịch vụ nhập khẩu ủy thác trọn gói, giúp quý khách xin cấp CO form VJ uy tín, giá rẻ, nhanh chóng.

Hiện nay có tất cả 12 mẫu CO. Bao gồm

– CO form A: ưu đãi thuế suất nhập ưu đãi của các nước OECD

– CO form B: áp dụng cho hàng hóa xuất khẩu đi tất cả các nước

– CO form E: hàng hóa xuất đi Trung Quốc

– CO form S: hàng hóa xuất đi Lào

– CO form AK: hàng hóa xuất đi Hàn Quốc theo hiệp định thương mại ASEAN-Hàn Quốc

– CO form VK: hàng hóa xuất đi Hàn Quốc theo FTA Việt-Hàn

– CO form AJ: Hàng háo xuất đi Nhật Bản theo hiệp định thương mại ASEAN-Nhật Bản

– CO form VJ: hàng hóa xuất đi Nhật Bản theo FTA Việt-Nhật

– CO form AI: hàng hóa xuất đi Ấn Độ

Xem thêm: Quy trình làm C/O

Những thông tin bổ ích về Co form VJ

Quy trình xin cấp giấy chứng nhận xuất xứ CO form VJ cho hàng hóa xuất khẩu đi Nhật Bản

Bước 1: Truy cập hệ thống http://ecosys.gov.vn của bộ Công thương, tiến hành khai báo trực tuyến

Bước 2: Lấy số thứ tự, chờ được gọi tại quầy thích hợp

Bước 3: Nộp hồ sơ tại quầy được gọi. Tại đây, cán bộ tiếp nhận, kiểm tra hồ sơ và chuyển cho chuyên viên tiến hành xử lý

Bước 4: Cấp số C/O, nhận dữ liệu CO từ Website

Bước 5: Ký duyệt CO

Bước 6: CO được đóng dấu. Cơ quan quản lý lưu một bản, một bản trả CO hợp lệ cho thương nhân.

Bộ hồ sơ đề nghị cấp CO form VJ

– Đơn đề nghị cấp C/O Mẫu VJ đã được kê khai hoàn chỉnh và hợp lệ

– Bộ C/O Mẫu VJ đã được khai hoàn chỉnh gồm một (01) bản chính và hai (02) bản sao;

– Tờ khai hải quan đã làm thủ tục hải quan;

– Hoá đơn thương mại;

– Quy trình sản xuất tiêu chuẩn / Hạn mức sản xuất;

– Vận tải đơn.

Nếu cần thiết, doanh nghiệp có thể bổ sung một số các loại giấy tờ sau: Tờ khai hải quan nhập khẩu nguyên phụ liệu; giấy phép xuất khẩu; hợp đồng mua bán; hóa đơn giá trị gia tăng mua bán nguyên phụ liệu trong nước; mẫu nguyên phụ liệu hoặc sản phẩm xuất khẩu và các chứng từ khác để chứng minh xuất xứ của sản phẩm xuất khẩu.

Nên xem: vận chuyển hàng đường biển uy tín

Thời gian cấp CO form VJ cho hàng hóa xuất khẩu Việt Nam-Nhật Bản

Theo quy định tại Thông tư 06/2011/TT-BCT của Bộ Công Thương quy định thủ tục cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi, thì CO sẽ được cấp phát trong vòng 3 ngày kể từ ngày doanh nghiệp nộp đầy đủ và hợp lệ hồ sơ.

Hướng dẫn về C/O form VJ có hóa đơn do bên thứ 3 phát hành

Công văn số: 904/TCHQ-GSQL ngày 30/01/2015 V/v vướng mắc C/O mẫu JV.

Trả lời công văn số 81/HQHN-GSQL đề ngày 13/01/2015 của Cục Hải quan TP Hà Nội nêu vướng mắc liên quan đến C/O mẫu JV có hóa đơn thương mại do một công ty có trụ sở tại một Bên tham gia Hiệp định, Tổng cục Hải quan có ý kiến như sau:

- Quy định của Hiệp định và Thông tư số 10/2009/TT-BCT ngày 18/5/2009 của Bộ Công Thương:

– Mục (d) Khoản 3, Phụ lục 5, Quy định thực hiện:

Trường hợp có hóa đơn của nước thứ ba, hóa đơn này phải được thể hiện trên C/O, cùng với những thông tin khác như tên đầy đủ và địa chỉ của công ty, cá nhân cấp hóa đơn.

– Phụ lục 7: Hướng dẫn kê khai C/O (tại mặt sau C/O):

Ô số 8: ghi số và ngày của hóa đơn thương mại. Hóa đơn phải là hóa đơn được cấp cho lô hàng nhập khẩu vào nước thành viên nhập khẩu.

Trong trường hợp hóa đơn do một công ty không phải là nhà xuất khẩu phát hành và công ty phát hành hóa đơn có trụ sở ở Bên không phải là các Bên tham gia Hiệp định thì tại ô số 8 trên C/O (mẫu JV) phải thể hiện hóa đơn được phát hành bởi một nước thứ ba, trong đó ghi tên giao dịch pháp lý và địa chỉ của công ty đã phát hành hóa đơn đó.

- Hướng dẫn thực hiện:

Trên cơ sở nội dung hướng dẫn trên thì Bên phát hành hóa đơn (không phải người xuất khẩu và người nhập khẩu trên C/O) có trụ sở không phải là tại Nhật Bản hoặc Việt Nam thì được hiểu là Bên thứ ba.

Đối với vướng mắc nêu tại công văn dẫn trên thì khi hóa đơn do một công ty của Nhật, có trụ sở tại Nhật, cùng nước với nước xuất khẩu không được hiểu là bên thứ ba phát hành hóa đơn. Do đó, trên C/O không cần phải thể hiện thông tin tại ô số 8 như hướng dẫn trên.